![]()

![]()

节日氛围转淡后小麦不出意外的开始回落,节后至今累计回落0.01-0.03元/斤,一方面,前三场临储小麦皆是偏弱的趋势;另一方面,节后面粉淡旺季明显,阶段性市场有一定需求之后就比较清淡了。因此,小麦下行压力增加,1.6关口也就守不住了,不过从制粉企业库存成本、轮换小麦价格等因素来看,短期来看小麦大跌难,或维持高位偏弱运行。

临储汇总,理性成交

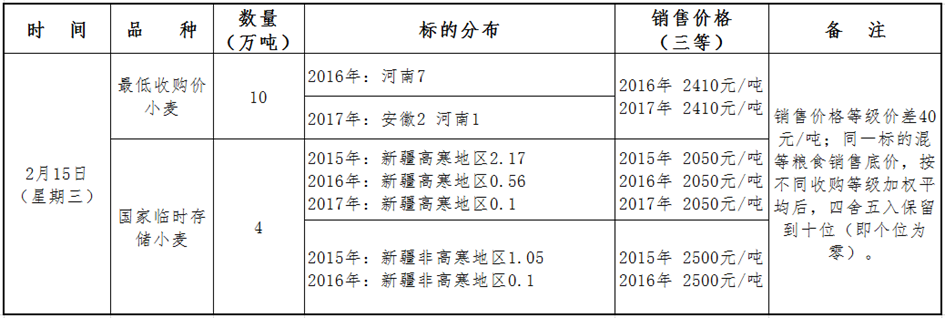

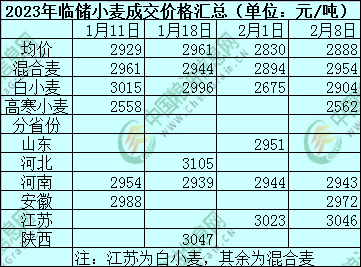

本周临储小麦计划投放139150吨,全部成交,最高价3080元/吨,最低价2480元/吨,成交均价2888元/吨(上周2830元/吨)。其中,混合麦95588吨,成交均价2954元/吨(上周2894元/吨),白小麦23268吨,成交均价2904元/吨(上周2675元/吨),白小麦(高寒)20294吨,成交均价2562元/吨。下周公告已出仍是14万吨,如图1。而近四期均价也不高,加上出库贴水(以100元/吨计算)陈麦整体与市场小麦价差不大,具体均价如图2。除了临储小麦近期轮换小麦投放量也有所增加,但成交较理性,特别是产区,若成交价格与当前制粉企业收购价格价差不大成交尚可,若底价高于制粉企业库存成本流拍居多,折算一下进面粉厂价格仍在3200元/吨上下波动 ,那么若市场小麦跌价太多,前期采购的陈麦也就不合适了。

(图一)

(图二)

双向投放增加,底价稳定

近期中储粮购销双向投放量有所增加,涵盖山东、江苏、浙江,采购23年产小麦价格分别在3100-3120元/吨,3040-3060元/吨,3060-3090元/吨,今日还有上海分公司购销双向,实际交付为江苏省,采购价格3070元/吨,目前可以看出对照目前的价格还是不错,当然实际上还要看23年小麦质量如何,是否能入库,但采购价格在远期上能支撑下小麦价格。

面粉淡季,消耗减少

正月十五为一个分水岭,部分经销商或选择十五前补充春节消耗的库存,部分经销商或选择十五后补消耗以及开学季的货。因此,制粉企业走货也有鲜明的阶段性,当前部分走货欠佳的企业仍未开机,开机的企业也有有限消耗库存的,近期备货结束后制粉企业只能维持老客户,加上有时市场又有淡季做面粉促销的情况,受产品影响,小麦也上涨乏力了。

综上所述,受库存成本价以及轮换小麦价格支撑,小麦落价步伐或逐渐趋缓,但当前市场逐渐进入淡季,面粉走货不旺制约市场需求,小麦上涨相对困难,后期影响小麦的主要因素或有轮换小麦价格、需求、远期新麦涨势等。欲了解更多麦粉行情数据以及未来走势,敬请持续关注CMD体育官网_CMD体育平台的官方网站()以及APP(/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为CMD体育官网_CMD体育平台的会员,享受更多特权。(CMD体育官网_CMD体育平台 孙静/审核:尹秀颖)

特别声明

![]()

广告

广告

.png) 内容举报

内容举报