![]()

![]()

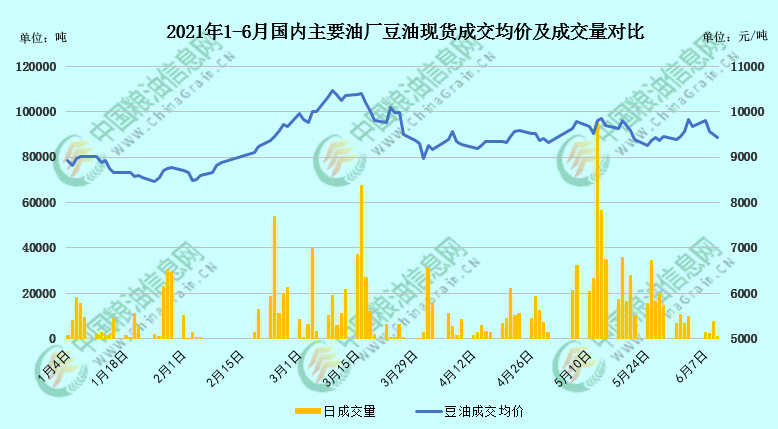

近一段时间,豆类油脂市场可给期现货投资者们折腾坏了,除了反复震荡的过山车行情,连盘期货日内震幅几乎天天保持在200元/吨以上。结合现货市场参考,如下图所示,截至6月10日上午,国内沿海主要厂商一级豆油现货平均报价约9437.5元/吨,当日大连地区约9350元/吨、天津地区约9400/吨、日照地区约9450元/吨、广州地区约9450元/吨左右,防城港地区约9450元/吨左右。各地较一周前跌约400元/吨,周成交萎缩。市场心态大多偏谨慎,尤其本月的马棕和美农报告数据并未按套路出牌,我愿称之为“开奖式行情”。

马棕MPOB报告不及预期

6月10日,马来西亚棕榈油局(MPOB)公布的数据显示,截至5月底马来西亚毛棕榈油库存增加1.49%至157万吨。马来西亚5月棕榈油出口下降6.01%至127万吨。马来西亚5月毛棕榈油产量增长2.84%至157万吨。此前市场调查预计,棕榈油库存增加6.3%至164万吨;产量料增加3.4%至158万吨。出口料增加0.9%至135万吨。

本次报告虽然上调库存和产量预估,但并未达到此前预期的增幅,利空不及预期,转而利好油脂,使得10日午后国内外油脂板块期货走升。稍早一些时候,市场便有发现产地棕榈油炒作风向不太对劲的端倪。

原本6月第一周,马来市场还在炒作虽然出口需求受封国影响拖累而下滑,但也因封锁,劳工不足,棕榈油产量料降。进入本周突然变了风向,6月7日周一开始,出现了既出口下滑,还库存和产量料增的炒作,马棕期价于本周内连续大幅回撤并低于5月低位,反应过激。市场上已有一些投资者决定埋伏一波短线,对赌马棕MPOB报告反转。买大买小,买定离场,结果一出,开的是大。

6月10日午后,独立检验公司Amspec Agri数据显示,马棕6月1-10日出口量为402,520吨,较上月同期出口的469,875吨下降14.3%。船运调查机构SGS数据显示,马棕6月1-10日出口量为411,044吨,较5月1-10日出口的455,285吨减少9.7%。毕竟马来6月1-14日继续封国,影响付运,机构数据确实显示本月出口下滑,符合预期,10日午后油脂类涨幅有所收窄。

美豆USDA报告意外调高库存

北京时间6月11日零点,CMD体育平台(USDA)发布农作物月度供需报告。20/21年旧作将压榨下调0.15亿蒲式耳至21.75亿蒲式耳,美豆旧作库存的紧张已经对需求形成抑制,其余数据没有做任何调整,由此美豆旧作库存上调至1.35亿蒲式耳,上月预估为1.2亿蒲式耳,其他项目均没有做变动,美豆新作库存同时上调至1.55亿蒲式耳,上月预估为1.4亿蒲式耳。南美大豆方面,USDA上调巴西大豆产量100万吨至1.37亿吨,上月预估为1.36亿吨,阿根廷大豆产量维持4700万吨不变。

本次报告唯一意外的部分是调高了期初和期末美豆库存,其他数据多持稳未有亮点。也因此,本月USDA报告对豆类油脂市场利空,凌晨美盘大豆、豆油、豆粕集体回落。买大买小,买定离场,结果一出,开的是小。

对于短线期货投资者来说,近几日开奖式的行情只能说是娱乐性和戏剧性较强,惊险刺激。对于中长线期货投资者来说,还算是正常波动。对于现货商来说,反复跳跃的行情很不利于出货变现,下游买家会更加谨慎。

综上所述,6月10日午间的马棕MPOB报告,和11日零点的美豆USDA供需报告均未符合此前的市场预判,一多一空,开奖式的行情炒作为短线投资者提供了戏剧性秀对赌操作的舞台,不过就广大豆类油脂现货经销商来说,只是淡季宽幅震荡市下的一丝波澜。

国内豆类油脂基本面暂无热点,随着5月延期的大豆陆续到港,油厂开机率回升,现阶段国内豆油商业库存约82万吨左右,逐步缓增,但也因国际关系等原因,今年小品种类油脂库存不多,国内食用油脂库存整体处近5年低位,油厂提货压车现象虽有改善,不过部分地区仍有排队,进口成本和理论榨利的较大亏损也支撑了今年淡季豆类油脂的价格底线。

从盘面上看,Y2109合约短线8500-9000点震荡区间,8650点附近为本季度低位切线支撑,短线或于该位置一线反复震荡,若构筑平台站稳后则有一定反弹空间可以吃。下方支撑参考8500点60日线附近和8300点前低,中线趋势需警惕做出M头形态。现货商最近走货较慢,头寸变现较难,或根据支撑参考逢低试探性补充刚需,未到囤货抓大行情之时。后期继续关注高层在大宗商品方面的政策、美豆天气炒作、马棕供需数据等。

笔者思路不构成任何投资建议,各位读者需结合自身及周边市场情况酌情参考。欲了解更多油脂行情数据以及未来走势,敬请持续关注CMD体育官网_CMD体育平台的官方网站()以及APP(/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为CMD体育官网_CMD体育平台的会员,享受更多特权。

(CMD体育官网_CMD体育平台 辛显明)

特别声明

![]()

广告

广告

.png) 内容举报

内容举报