![]()

![]()

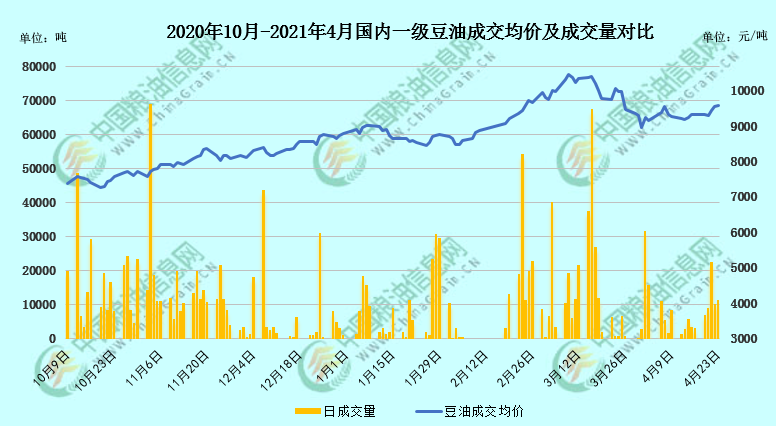

4月中旬以来,国内食用油脂市场结束涨三天跌四天的过山车式行情,走出了震荡上涨态势,连盘豆油09合约触及今年新高,油厂成交有所好转。结合现货市场,如下图所示,截至4月23日上午,国内沿海主要厂商一级豆油现货平均报价约9587元/吨,当日大连地区约9600元/吨、天津地区约9600/吨、日照地区约9650元/吨、广州地区约9500元/吨左右,防城港地区约9500元/吨左右,各地较一周前上涨300元/吨左右。而对于近期豆油行情的趋强,笔者观点认为是被迫顺势上涨,后期谨慎看多。

外围市场题材较强

4月10日美豆USDA月度供需报告因南美大豆产量预估上调,全球大豆期末库存上调而利空。4月12日马棕MPOB报告产量和库存增幅均超预期,报告利空。双报告如期兑现利空后孕育反弹契机,恰逢马来各船运机构数据显示马棕4月出口环比增长,加之国际能源署调高全球原油需求预测,原油价格上涨在生柴方面对于油脂的利多刺激,给予了食用油脂板块中旬反弹的力量。

船运调查机构发布的数据显示,4月1-15日期间的棕榈油出口量环比提高13.1%到15.4%。4月1-20日期间马来西亚棕榈油出口量比上月同期提高10%到12.7%。4月25日消息,船运调查机构ITS数据显示,马来西亚4月1-25日棕榈油产品出口量为1,102,756吨,较3月1-25日出口的1,011,433吨增加9%。马棕4月出口情况良好,提振油脂市场,不过每5日出口环比增幅放缓。

美豆市场近期格外强势,是推动国内豆类油脂价格上涨的主要动力。美盘大豆期货自4月13日起至4月23日9个交易日连阳,07合约从1384.5美分/蒲升至1516.75美分/蒲,涨幅约9.55%,可以说是非常强势,直接进口成本增长型利多豆类油脂商品。至于美豆期价上涨原因,则还是老生常谈的那几个点。美陈豆库存已处低位,市场担忧农作物供应;新豆刚刚开始播种,严寒天气不利于作物生长;美盘大豆期货近月也出现一定逼仓现象。

除此之外还有几个政策面因素,美国倡导绿色能源刺激方案,放水印钞让全球买单。为应对通胀尤其食品通胀问题,甚至可口可乐公司都宣布上调饮料零售价格,巴西宣布暂停在年底之前征收大豆和制成品的进口关税;阿根廷政府官员23日表示考虑征收出口关税,以确保国内供应。外围多方面的相关炒作,使得资金介入推高了连盘油脂期价,也令现货行情跟涨。

国内豆油期现货心态背离

与近期油脂期货上扬的走势不同,国内豆类油脂基差持续下滑,比如4月23日天津一级豆油现货基差约Y2109+900,一周前的4月16日基差则约09+1050,春节过后豆棕基差均呈周度性下滑。因随着气温升高,油脂消费逐渐转淡,且近月期货合约临近交割,期现货价格趋近。而基差下调用大白话解释原因就是货卖不动,豆油走货不畅会直接打击现货基差,说明市场对当前价格并不认可,尤其前段时间过山车式的行情下,不少经销商白折腾还倒赔钱。

近期国内现货经销商心态观望情绪浓厚,虽然能直观看到最近期盘价格上扬,资金入场积极,但自己手头的货走的仍然较慢,而且国内豆油库存约57万吨处近五年低位,部分港口油厂限售限提也限制经销商销售节奏,买家多以刚需采购为主。另外对于五一假期过后,市场普遍观点认为正式进入消费淡季,并看跌远期基差,对于现货出货较为积极。现货市场的信心不足,也对豆类油脂上方空间起到一定压制作用。

综上所述,近段时间国内豆油期货现货市场心态不同,受外围豆类油脂题材强势带动,尤其美盘大豆期货九连阳格外强劲,连盘豆油中旬以来震荡上涨,提振国内豆类油脂商品。但国内豆油现货市场信心不足,经销商大多表现谨慎,反映走货较慢,且部分地区油厂限售限提也影响销售节奏,油脂基差持续走低。因此笔者认为,短期国内豆油或跟随外围题材高位震荡,但上方空间也受限制,五一假期后暂看行情回落,春夏季或呈调整行情,但鉴于今年原料成本高于同期且库存低位,也支撑淡季的豆类油脂价格底线,下一轮豆油大行情预估在9月之后。豆油仍处震荡市,Y2109暂看上方9000点整数压力,下方关注8200点支撑。豆油现货方面依然缺乏主线脉络,谨慎看多,随用随采;期货投资者可根据自身能力酌情波段。

笔者思路不构成任何投资建议,各位读者需结合自身及周边市场情况酌情参考。欲了解更多油脂行情数据以及未来走势,敬请持续关注CMD体育官网_CMD体育平台的官方网站()以及APP(/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为CMD体育官网_CMD体育平台的会员,享受更多特权。

(CMD体育官网_CMD体育平台 辛显明)

特别声明

![]()

广告

广告

.png) 内容举报

内容举报